KB금융지주 경영연구소 ‘2022 한국 부자 보고서’

부자들이 꼽은 ‘부의 토대’가 되는 종잣돈

“최소 42살에 8억2000만원 있어야”

근로소득으로 자산 형성한 부자 ‘열 중 하나’

기여도 가장 큰 원천은 ‘사업소득’

부의 성장 동력 1순위는 ‘목표금액 설정’

서울 중구 하나은행 본점 위변조대응센터에서 관계자가 5만 원 권 지폐들을 정리하는 모습. [연합]

국내 자산가들이 ‘42세에 8억원 이상의 자산을 가지는 것’을 부자가 되기 위한 최소 조건으로 꼽았다. 다만 월급을 토대로 자산가가 된 비중은 10%가량에 불과한 것으로 드러났다.

4일 KB금융지주 경영연구소는 이같은 내용을 담은 ‘2022 한국 부자 보고서’를 발간했다. 보고서는 지난 6~7월, 전국의 부자(금융자산 10억원 이상 소유) 400명을 대상으로 실시한 개별 면접조사 결과를 토대로 작성됐다.

종잣돈 마련 1순위는 ‘부동산 투자’…자산 축적 기여도는 ‘사업소득’이 커

'2022 한국 부자 보고서'[KB금융그룹 제공]

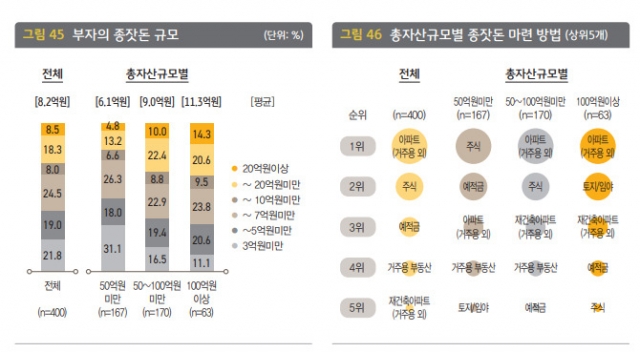

보고서에 따르면 부자들은 부의 토대가 되는 종잣돈의 최소 규모를 평균 8억2000만원이라고 대답했다. 또 이들이 최소 종잣돈을 모은 시기는 평균 42세인 것으로 나타났다.

종잣돈을 마련한 방법은 ‘거주용 외 아파트’ 등 부동산 투자가 가장 많았다. 다음으로는 주식, 예적금 등이 뒤를 이었다. 다만 총자산 50억원 미만 부자의 경우 주식을 활용한 경우가 가장 많았고, 예적금이 2위를 차지했다. 반면 총자산이 더 많은 부자일수록 부동산 투자로 종잣돈을 마련한 경우가 가장 빈번했다.

'2022 한국 부자 보고서'[KB금융그룹 제공]

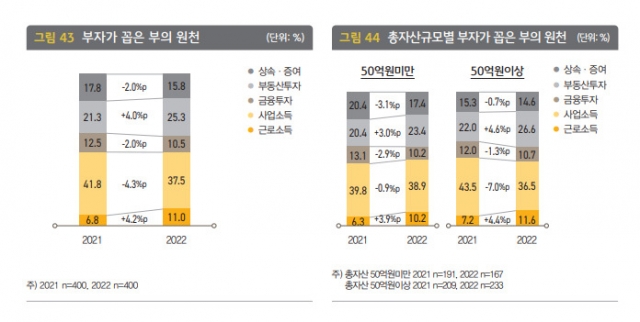

급여를 중심으로 자산을 형성한 부자는 상속·증여로 돈을 불린 부자보다 적었다. 자산을 축적한 데 가장 크게 기여한 자금 종류를 묻는 질문에 근로소득을 꼽은 부자의 비중은 11%에 불과했다. 반면 상속 및 증여를 꼽은 비중은 15.8%로 약 4.8%포인트(p) 더 높았다.

가장 기여도가 큰 자금은 사업소득(37.5%)이었다. 이후로는 부동산투자(25.3%), 금융투자(10.5%) 등이 뒤를 이었다.

다만 급여를 모아 부자가 된 비중은 자산이 많을수록 높게 나타났다. 50억원 이상의 고액자산가가 부의 원천으로 근로소득을 꼽은 비중(11.6%)은 50억원 미만 부자(10.2%)에 비해 약 1.4%p 높았다.

스스로가 부자라고 생각하는 비율은 전체의 44.8%뿐이었다. 특히 총자산 50억원 미만의 자산가 중에서 자신을 부자라고 인식한 비율은 21.6%에 불과했다. 100억원 이상 자산가들도 23.8%가 스스로를 부자가 아니라고 평가했다.

“목표금액 정하고 레버리지 투자”…부자들이 꼽은 ‘성장 동력’

'2022 한국 부자 보고서'[KB금융그룹 제공]

부자들이 생각하는 부의 성장 동력으로는 ‘목표금액 설정’이 일 순위로 꼽혔다. 이들은 평균 126억원의 목표금액을 가지고 있었다. 한국 부자의 1인당 평균 금융자산은 67억9000만원 수준으로, 부자들은 금융자산의 1.9배 정도를 목표금액으로 삼았다.

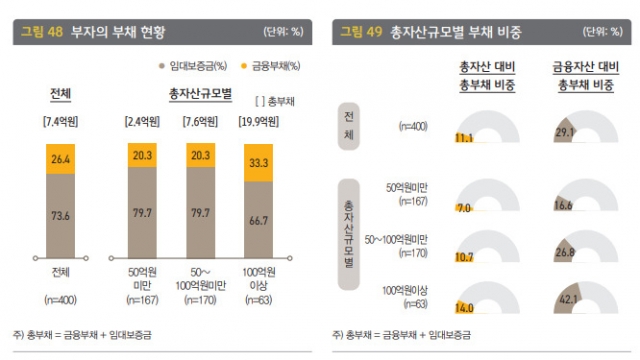

부자들이 활용하는 두 번째 성장 동력으로는 ‘부채 사용’이 선정됐다. 부자가 자산증식에 활용하는 부채 규모는 평균 7억4000만원으로 총자산의 11.1%, 금융자산의 29.1% 정도였다.

이들은 자산이 많을수록 부채를 더 적극적으로 활용하고 있었다. 총자산 50억원 미만 부자는 총자산 대비 총부채 비율이 7.0%인 반면, 총자산 100억원 이상 부자는 총자산 대비 총부채 비율이 14.0%인 것으로 나타났다.

'2022 한국 부자 보고서'[KB금융그룹 제공]

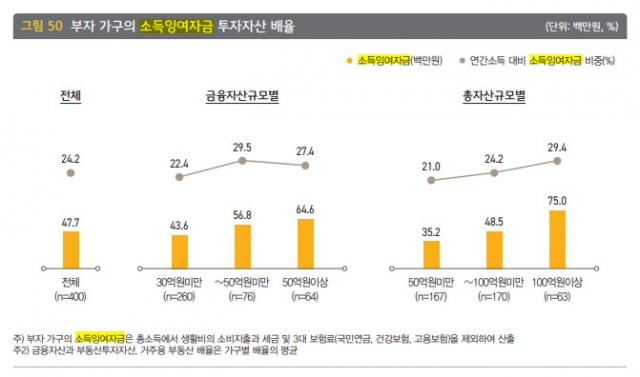

또 다른 부의 성장 동력으로는 ‘소득잉여자금’이 거론됐다. 소득잉여자금은 총소득에서 소비 및 세금 지출을 제외한 자금을 뜻한다. 한국 부자 가구의 소득잉여자금은 연평균 4770만원으로 집계됐다. 다만 금융자산의 규모가 크다고 해서 소득잉여자금이 증가하지는 않았다. 연 가구소득 대비 소득잉여자금 비중은 금융자산 30억원 이상 50억원 미만 부자가 29.5%로 가장 높게 나타났다.

보고서는 소득잉여자금이 큰 가구들의 경우 자산이 일정 수준 이상 축적되면 부동산자산으로 자산배분 조정을 시도해, 자산 규모에 비례해 소득잉여자금이 상승하지 않는 것이라고 설명했다.

[헤럴드경제]

‘황희찬 역전골’ 한국 축구, 포르투갈 꺾고 16강 진출…상대는 브라질

‘황희찬 역전골’ 한국 축구, 포르투갈 꺾고 16강 진출…상대는 브라질

'리스트가 살아온 듯' 임윤찬 첫 일본 공연에 팬 열광

'리스트가 살아온 듯' 임윤찬 첫 일본 공연에 팬 열광