日시장을 이해하는 열쇠…일본인 가계부 해부④·끝

물가상승으로 뼈대부터 바뀌는 노후설계

노후자금 최소 월 28만엔..5만엔 올라

저축할 수 있는 여윳돈도 年 92만엔으로 줄어

60세 2/3는 "저축 2천만엔 안된다"

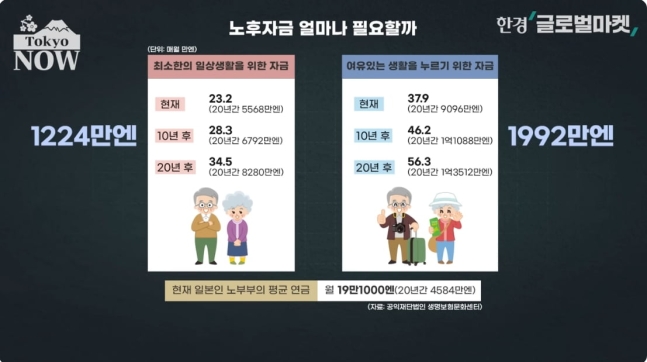

日시장을 이해하는 열쇠…일본인 가계부 해부③에서 계속 일본 정부의 기대대로 매년 물가가 2%씩 오른다고 가정하자. 은퇴한 노부부가 10년 후 최소한의 생활을 위해 필요한 생활비는 월 28만3000엔(약 256만원), 여유롭게 사는데 필요한 생활비는 월 46만2000엔으로 오른다.

지금보다 각각 5만1000엔과 8만3000엔이 늘어난다. 물가가 오르면서 매년 100만엔씩 저축할 수 있을 지도 자신할 수 없다.

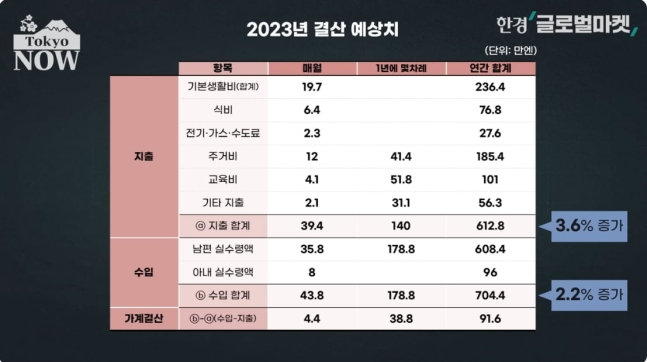

앞서 살펴봤던 평균적인 일본 4인 가정의 가계결산을 다시 검토해 보자. 최근의 물가상승률 3.6%(식비 5.9%, 전기가스수도요금 15.2% 상승)와 소득 증가율 2.2%를 적용했다. 그 결과 연간 지출이 612만8000엔으로 3.6% 늘어난 반면 수입은 704만4000엔으로 2.2% 증가하는데 그쳐 저금할 수 있는 여윳돈이 91만6000엔으로 줄었다.

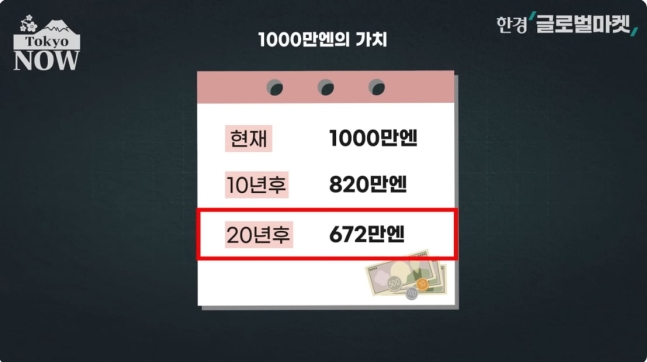

게다가 물가가 오르면 현금의 가치는 떨어진다. 현재 1000만엔인 현금의 가치는 10년 후 820만엔, 20년 후 672만엔으로 줄어든다. 가계결산표에서 본 것처럼 노후 생활자금에서는 특히 식비와 전기·수도료 등 공과금이 차지하는 비중이 크다. 둘 다 물가 상승의 영향을 크게 받는 항목들이다.

지진과 쓰나미, 호우 같은 천재지변이 발생하거나 큰 병에 걸리는 등 예정에 없던 지출이 생기기라도 하면 20~30년 후의 생활은 지옥이 될 수도 있다.

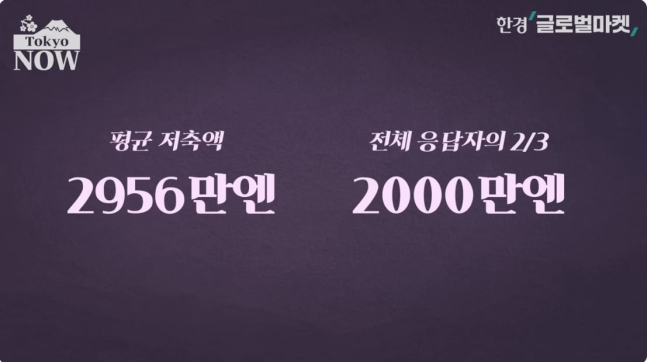

2019년 외국계 생보사 PGF생명이 60세 2000명을 대상으로 실시한 조사에서 평균 저축액(부부인 경우 합산치)은 2956만엔이었다. 하지만 전체 응답자의 3분의 2는 저축액이 2000만엔을 밑돌았다. 저축액이 100만엔도 안된다는 응답자가 24.7%에 달했다.

이러한 사정을 이해하고 보면 일본인들이 슈퍼마켓에서 10엔 차이에 민감해 하는게 당연하게 느껴진다. 일본에서 마요네즈 가격을 30엔 올린 것만으로 순식간에 점유율이 10% 추락하는 이유다. 일본인들이 짠돌이어서라기보다 미래를 대비하는 지극히 합리적인 경제행위인 것이다.

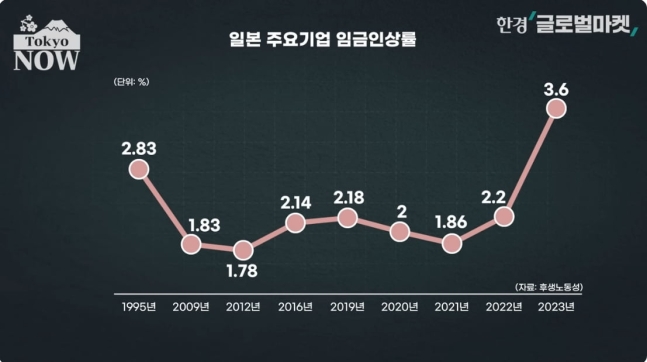

일본인들의 불안을 해소하는 유일한 길은 소득을 늘리는 것이다. 기시다 후미오 총리 내각이 임금 인상에 목을 매는 이유다. 지난 4일 후생노동성은 올해 근로자 1000명 이상 주요 기업 364곳의 임금인상률이 3.6%로 30년 만이 최고치를 기록했다고 밝혔다. 136대 대기업의 임금인상률은 3.99%다.

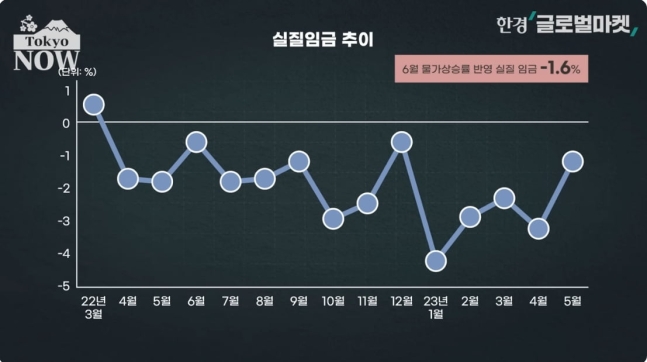

하지만 8월 물가상승률을 반영한 실질 임금은 -2.5%로 17개월 연속 마이너스를 이어갔다. 30년 만의 최고치인 올해 임금인상률도 기업들이 글로벌 인플레이션과 정부의 팔 비틀기에 못 이긴척 응한 결과라는 분석이 많다.

내년에도 3% 이상의 임금인상률을 이어가 실질 임금을 플러스로 돌릴 수 있을 것인가. 일본이 만성 디플레에서 탈출할 수 있을지, 미래에 대한 일본인들의 불안을 잠재울 수 있는지는 여기에 달렸다. 일본은행과 전문가들이 올해 임금협상 결과가 발표되자마자 내년 임금 인상률을 주목하는 이유다.

한국경제

연금 4억 받는데…"어떻게 살지?" 日 노부부 불안한 이...

연금 4억 받는데…"어떻게 살지?" 日 노부부 불안한 이...

잘나가던 라멘집 돌연 휴업한 이유가…일본 '초비상' [...

잘나가던 라멘집 돌연 휴업한 이유가…일본 '초비상' [...