日시장을 이해하는 열쇠…일본인 가계부 해부③

노후자금 최소 월 23만엔 필요

여유있게 생활하려면 월 38만엔 있어야

연간 100만엔 저축으로는 노후생활 '빠듯'

'2000만엔 문제'로 일본인 불안, 확신으로

日시장을 이해하는 열쇠…일본인 가계부 해부②에서 계속 보통의 일본인 가정은 1년에 100만엔(약 899만원) 정도를 저축하는 것으로 나타났다. 그렇다면 매년 100만엔을 저축하는 이 가정의 미래는 걱정거리가 없는걸까. 여기서 일본인은 노후자금이 얼마나 필요한 지에 대한 문제가 등장한다.

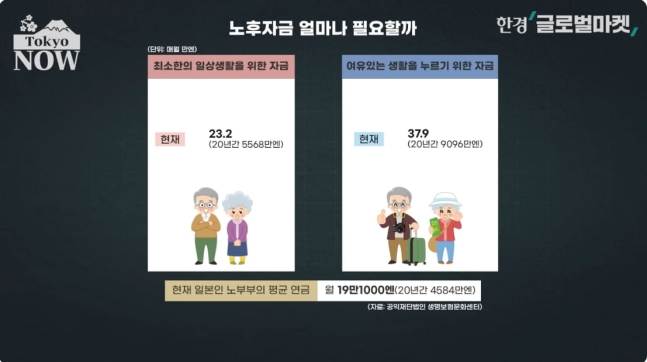

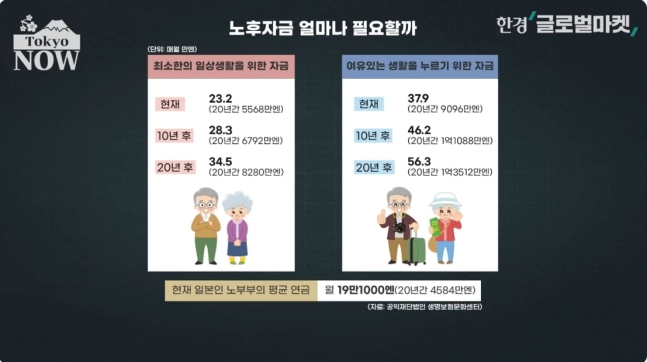

공익재단 생명보험문화센터가 작년 10월 발표한 '생활보장에 관한 조사'에 따르면 은퇴한 부부가 최소한의 일상생활을 위해 필요한 노후자금은 월 23만2000엔, 여유있게 생활하려면 월 37만9000엔이 필요한 것으로 나타났다.

은퇴후 평균 수명까지, 즉 죽을 때(20년간)까지 최소한의 생활을 하려면 5568만엔, 여유있게 생활하려면 9096만엔이 필요하다. 현재 65세와 60세 이상인 일본인 부부는 매월 평균 19만1000엔의 연금을 받는다. 20년 동안 받는 총액은 4584만엔이다.

최소한의 생활을 위해서는 연금 이외에 984만엔, 여유있는 생활을 누리려면 4512만엔이 더 필요하다는 계산이 나온다.

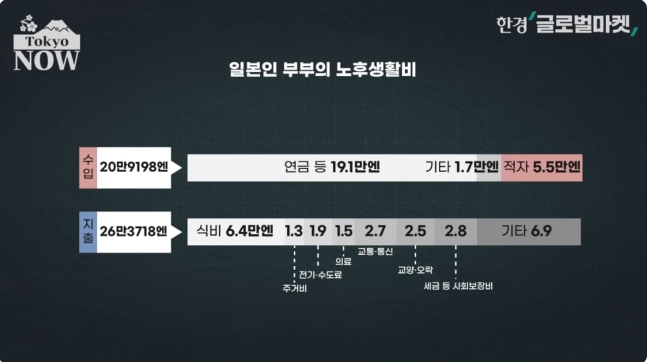

매월 100만엔씩 저축한다면 노후에 최소한의 생활을 유지하는 건 가능하고, 여유있는 생활을 누리기에는 다소 부족해 보인다. 일본인의 이러한 불안을 확신으로 바꿔놓은 게 '2000만엔 문제'다. 2019년 금융청은 2017년 일본 정부의 가계조사보고서를 토대로 연금이 주수입원인 65세와 60세 이상인 부부의 월 수입과 지출을 분석했다.

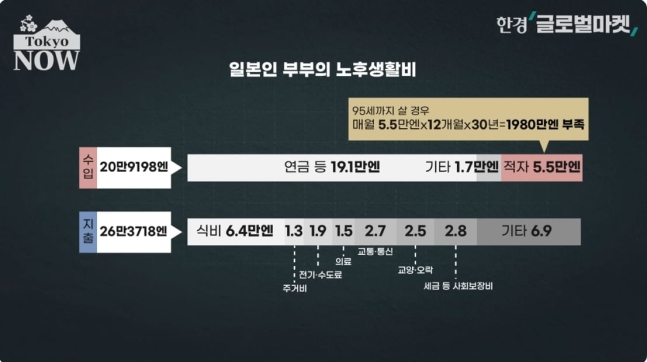

그 결과 월 수입은 20만9198엔인데 지출은 26만3718엔으로 매월 5만4520엔씩 적자가 나는 것으로 나타났다. 금융청은 평균 수명이 95세까지 늘어나는 것으로 보고 노후기간을 30년으로 잡았는데 그러자면 1980만엔이 부족하다는 결과가 나왔다.

1년에 집값이 몇억원씩 오르내리는 한국인의 입장에서 2000만엔 정도 부족한건 대수롭지 않을 수 있다. 하지만 물가가 오르지 않는 사회에 익숙한 일본인들에게 2000만엔은 상당한 거액이다. 특히 정년까지 열심히 일하면 은퇴 후에는 연금 만으로도 노후를 즐길 수 있다고 믿었던 일본인들에게 노후자금이 부족하다는 분석은 엄청난 충격이었다.

파장이 커지자 일본 정부는 금융청의 보고서를 정식 보고서에서 배제하는 이례적인 조치를 취했다. 하지만 전문가들은 물론 일반인들도 일본인들의 노후 생활을 매우 정교하게 분석한 이 보고서의 결과를 지금도 신뢰한다.

일본의 노후자금 설계가 이토록 정교할 수 있는 이유는 물가상승률을 고려하지 않아도 됐기 때문이다. 월급이 안 오르지만 물가도 오르지 않으니 지금의 상태가 계속된다는 전제 하에 노후를 설계할 수 있었다.

하지만 지난해부터 20년 넘게 미동도 않던 물가가 치솟으면서 일본인들의 노후설계는 뼈대부터 흔들리고 있다. 애써 모은 돈의 가치는 떨어지고 노후에 필요한 돈은 더 늘어나게 됐다. 일본 정부와 일본은행이 "만성 디플레이션 탈출의 싹이 돋았다"고 기대하는 것과 달리 일본인들이 불안해 하는 이유다.

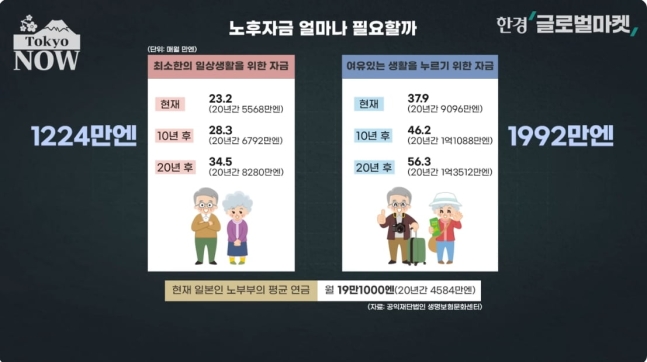

일본 정부의 기대대로 매년 물가가 2%씩 오른다고 가정하자. 10년 후 최소한의 생활을 위해 필요한 생활비는 월 28만3000엔, 여유롭게 사는데 필요한 생활비는 월 46만2000엔으로 오른다. 지금보다 각각 5만1000엔과 8만3000엔이 늘어난다.

20년간 필요한 금액은 6792만엔과 1억1088만엔으로 지금보다 1224만엔과 1992만엔씩 증가한다. 저출산·고령화로 연금 수령액이 줄면 줄지 늘기를 기대하기 어려운 현실에서 매년 100만엔씩 저축해도 안심할 수 없는 상황이 된 것이다. 日시장을 이해하는 열쇠…일본인 가계부 해부④로 이어집니다.

한국경제

[외신사진 속 이슈人] 무차별 폭격에 절규하는 가자 주민들, 식량...

[외신사진 속 이슈人] 무차별 폭격에 절규하는 가자 주민들, 식량...

"노후가 지옥될 수도"…단 '30엔'에 발칵 뒤...

"노후가 지옥될 수도"…단 '30엔'에 발칵 뒤...