인터넷 대출 연체로 고통받는 청년은 최근 중국에서 뜨거운 사회 문제로 떠올랐다. 바이두 캡처

이달 초 ‘#인터넷대출에갇힌젊은이들’이란 검색어가 중국 인터넷을 달궜다. 얼마 전 한 중국 현지 언론이 인터넷 대출 상환의 늪에 빠진 청년들을 조명하면서다. 정체된 경제 성장, 심각한 청년 실업률과 맞물려 인터넷 대출이 낳은 폐해는 최근 중국에서 뜨거운 사회 문제로 떠올랐다.

중국 법치일보(法治日報)는 지난 2일 생활비, 학자금 등을 이유로 인터넷 간편 대출을 받았다가 빚의 수렁에 빠진 중국 젊은이들을 집중적으로 보도했다. 대학 시절 부족한 생활비 때문에 소액 대출 서비스를 받다 대출 ‘돌려막기’에 빠져 빚이 늘어난 린팡(林芳), 전자제품 구매를 위해 빌린 돈을 갚으려 9개의 대출 사이트를 이용하다 1년 만에 8천 위안의 빚이 8만여 위안으로 불어난 장루이(江睿), 취업 훈련 프로그램 등록을 위해 대출 앱(APP)을 통해 2만 위안을 빌렸지만 갚을 길이 막막한 취준생 장바오(張保). 이들은 각각의 이유로 돈을 빌렸지만, 가족과 주변 사람까지 불법 빚 독촉에 시달리는 등 하나같이 채무로 고통받고 있었다.

지난해 8월 중국 우한(武漢)에서 열린 취업박람회에 대학 졸업생들이 참석하고 있다. AFP=연합뉴스

중국 청년들의 부채 상황은 얼마나 심각할까. 중국 인민은행이 2023년 발간한 ‘중국금융안정보고’에 따르면 2022년 중국 전체 인터넷 대출 총액인 3조 8000억 위안 중 만 35세 미만 청년의 대출액은 60%를 넘었다. 그중 약 35%의 청년은 다중채무자였다. 2019년 조사기관 닐슨이 중국 청년층(19~29세)을 대상으로 조사한 ‘중국청년부채현황’에 따르면 86.6%의 중국 청년이 신용 대출 상품을 이용했고, 44.5%는 실제 부채를 안고 있었다.

중국은행 자회사 중은소비금융이 2021년에 진행한 ‘당대청년소비보고’는 전국 1억 7500만 명에 달하는 ‘주링허우’(90後·90년대생) 중 채무가 전혀 없는 사람은 13.4%에 그쳤고, 60% 이상은 ‘삶의 질 향상’, ‘여가’ 등 목적으로 대출했다고 분석했다. 소비형 대출의 연령 분포에서도 ‘주링허우’가 49.3%로 절반을 차지했고, 다음은 ‘바링허우’(80後·80년대생)가 31.5%로 그 뒤를 이었다.

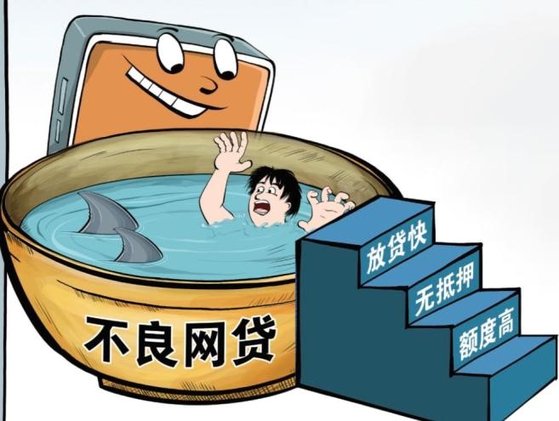

중국 청년 세대의 부채 문제를 바라보는 현지 언론의 시각은 크게 두 갈래다. 중국 청년의 과소비 습관과 부족한 금융 상식을 나무라는 목소리와 범람하는 불법 광고와 사기 대출 등 인터넷 대출 업계 자체의 폐해를 지적한 목소리다. 그중에서도 교묘하고 집요한 불법 광고와 쉽고 빠르지만 함정투성이인 간편 절차는 중국 청년들을 ‘빚의 늪’으로 유인하는 가장 큰 요인 중 하나다.

중국 인터넷 대출 플랫폼의 교묘하고 집요한 불법 광고와 쉽고 빠르지만 함정 투성이인 간편 절차는 중국 청년들을 ‘빚의 늪’으로 유인하는 가장 큰 요인 중 하나다. 펑파이

중국 매체 펑파이(澎湃) 신문과 법치일보는 중국 인터넷 대출 광고를 두고 악성 피부병인 ‘건선’에 비유했다. 시도 때도 없이 튀어나오는데 사라지지도 않아 사람을 견딜 수 없이 짜증 나게 하기 때문이다. 중국에선 동영상 플랫폼, SNS 등 어떤 앱을 켜든 팝업 인터넷 대출 광고가 수시로 뜨는데, 어떤 광고는 ‘닫기’ 버튼이 교묘하게 숨겨져 있다. 카메라, 충전, 날씨, 택시, 여행, 배달 등 생활형 앱에서도 푸쉬(Push) 광고를 피할 수 없다. 지하철과 엘리베이터 같은 오프라인 공간에도 인터넷 대출 광고는 도처에 널려 있다.

더 끈질기고 지독한 대출 광고는 쇼핑 앱에 있다. 결제 과정에서 할부로 오인하기 쉬운 신규 대출 옵션이 이미 선택되어 자세히 보지 않으면 나도 모르게 신청하게 되는 식이다. 결제창에 넘어가면 캐시백 이벤트처럼 보이는 팝업 대출 광고도 수시로 뜬다. 팝업창이 아예 닫히지 않는 경우도 많다. 어떤 쇼핑 앱은 결제창에서 자동으로 대출 신청 화면으로 전환되기도 한다. 가장 황당한 건 실수로 대출을 신청했을 때 일회성 상환이 안 되고 강제로 분납을 하며 이자를 지불해야 하는 경우다.

중국 인터넷 대출 플랫폼의 신청 절차가 지나치게 간편한 것도 큰 문제다. 앱 다운로드, 신분증 촬영, 안면 인식, 필수 개인정보 정도만 기재하면 바로 대출을 받을 수 있는 플랫폼이 대부분이다. 본인 신용 점수가 낮으면 심지어 타인 명의로도 손쉽게 신청할 수 있을 정도로 대출 심사가 허술하다. 앱으로 단 몇 분 만에 별다른 심사 없이 돈을 빌릴 수 있다는 치명적인 간편함이 중국 청년들을 수렁으로 빠트리고 있는 셈이다.

대부분의 중국 인터넷 대출 플랫폼은 ‘무담보, 무저당’, ‘한도 없는 무이자 대출’, ‘초저리 대출로 부담 없는 상환’ 등 문구로 소비자를 현혹한다. 바이두 캡처

더 심각한 문제는 불법‧편법 대출 앱과 허위 광고가 판을 친다는 사실이다. 이자율이나 상환 기한 등 기본적인 정보도 제대로 고지하지 않거나 실제 대출 시 전혀 다른 조건이 적용되는 ‘꼼수’ 대출 앱이 수두룩하다. ‘무담보, 무저당’, ‘한도 없는 무이자 대출’, ‘초저리 대출로 부담 없는 상환’ 등 문구로 소비자를 현혹하지만 대출하는 순간 터무니없는 고이자율과 고액의 수수료가 부과되곤 한다. 선입금해야만 출금이 이뤄진다는 사기 앱도 넘쳐난다.

그중에서도 중국 인터넷 대출에서 흔히 볼 수 있는 ‘칸터우시(砍頭息)’는 불법 수수료의 일종이다. 계약된 대출금에서 소개비, 서비스비 등 각종 수수료를 미리 제하고 나머지를 입금하는 수법인데, 이자는 또 전체 대출 금액을 기준으로 적용한다. 이는 중국 금융법에도 명백히 불법으로 규정된 행위다. 하지만 약관을 제대로 읽지 않는 중국 젊은 세대들은 불법 대출의 희생양이 되고 있다.

중국 언론은 인터넷 대출 문제의 원인이 중국 청년들 본인에게도 있다고 지적했다. 부족한 금융 상식과 이성적 판단의 부재가 주된 원인이라는 것이다. 마량(馬亮) 중국 인민대 공공관리학원 교수는 많은 중국 청년이 대출의 늪에 빠지는 이유로 허영심, 질투심, 비교 심리를 꼽았다. 이러한 심리 상태가 ‘소비주의’가 성행하는 사회적 분위기와 맞물려 충동적인 과소비를 낳고, 무분별한 대출과 연체의 악순환으로 이어진다는 분석이다.

중국 인민은행의 ‘2023년 중국금융안정보고’에 따르면 2022년 중국 전체 인터넷 대출 총액인 3조 8000억 위안 중 만 35세 미만 청년의 대출액은 60%를 넘었다. 그중 약 35%의 청년은 다중채무자였다. 로이터=연합뉴스

최근 몇 년간 중국 당국은 인터넷 대출의 난맥상을 바로잡고자 많은 노력을 쏟고 있다. 중국 인터넷 매체 신강소(新江蘇)에 따르면 중국 여러 부처의 공조로 2022년까지 5000여 개에 달하는 인터넷 대출 업체가 폐업했고, 불법 대출 관련 단속도 2만 5000 건이 넘는다. 법치일보는 상하이(上海) 당국이 지난해부터 집중 단속을 펼쳐 올해 초 쑤저우(蘇州) 2곳, 우시(無錫) 1곳의 불법 대출 중개업체를 압수 수색했다고 보도했다. 중국 극목신문(極目新聞)에 따르면 최근 중국 앱스토어상 대출 앱에 대한 관리 당국의 단속도 한층 강화됐다.

중국 금융 당국과 시장 관리‧감독 부처의 노력에도 폭발적으로 늘어나는 인터넷 대출을 막기엔 여전히 역부족이라는 평가가 나온다. 한 전문가는 “집중 단속 덕분에 이미 많은 인터넷 대출 업체가 문을 중앙일보닫았지만, 일부 플랫폼은 투자자나 대출자가 전국 각지에 퍼져 있어 여전히 조사의 어려움이 크다”며 “일부 업체는 기술적으로 단속을 교묘하게 피하고 있다”고 법치일보에 밝혔다. 천옌훙(陳燕紅) 화베이전력대학 신금융법학연구센터 주임은 불법 인터넷 대출 광고에 대한 법률을 개선하고 일상적인 단속을 강화하는 동시에 소비자 제보와 보상 시스템도 갖춰야 한다고 강조했다. 또 인터넷 대출 서비스에 대한 인허가 기준을 높여야 한다고 촉구했다.

중앙일보

유럽 폭염으로 남부와 동유럽 전역에 산불 기승 .. 伊, 그리스도 ...

유럽 폭염으로 남부와 동유럽 전역에 산불 기승 .. 伊, 그리스도 ...